您现在的位置是: 首页 > 教育改革 教育改革

本科生论文参考文献一般多少篇_本科生论文参考文献

tamoadmin 2024-06-05 人已围观

简介1.毕业论文参考文献格式及范文2.本科毕业论文的参考文献格式是怎样的?麻烦具体一点,因为有很多版本!3.毕业论文常见的参考文献介绍第一种 ?中国知网登陆知网后,输入你的参考文献,并且在左侧框框里勾选,勾选后点击“导出/参考文献按钮”,即可参考生成的参考文献:继续录入你需要的参考文献,最后批量导出,导出格式有word、text、pdf:第二种 ?百度学术遇到外国文献后,中国知网就难以生成参考文献了,

1.毕业论文参考文献格式及范文

2.本科毕业论文的参考文献格式是怎样的?麻烦具体一点,因为有很多版本!

3.毕业论文常见的参考文献介绍

第一种 ?中国知网

登陆知网后,输入你的参考文献,并且在左侧框框里勾选,勾选后点击“导出/参考文献按钮”,即可参考生成的参考文献:继续录入你需要的参考文献,最后批量导出,导出格式有word、text、pdf:

第二种 ?百度学术

遇到外国文献后,中国知网就难以生成参考文献了,这个时候可以使用百度学术来帮忙

进入相关文献百度学术页面,点击引用,最上面一栏即为引用内容。当然,百度学术也可以使用批量引用,记得注册登录!

参考文献的要求(随便截取一家高校的要求)

(1)数量要求:参考文献只选择最主要的列入,应不低于8篇。外语论文的参考文献中,外文文献不得少于5篇。文献序号按文中出现先后顺序编排,推荐使用尾注形式自动编排。正文中应按顺序在引用参考文献处的文字右上角用[]标明,[]中序号应与“参考文献”中序号一致。

(2)文献种类:参考文献的引用,可以是著作[M]、期刊[J]、专利文献[P]、学位论文[D]、报纸[N ]、论文集[C]等,不得引用未公开发表的资料。

(3)文献著录格式及示例。参考文献用宋体小四号字,行距1.5 。

毕业论文参考文献格式及范文

本科论文参考文献格式要求如下:

1、在论文中被引用的参考文献序号,要按照要求置于所引用部分的右上角,如“模拟电路的实验研究表明”。文末参考文献按照要求,要单独成页,按论文中引用顺序以123格式依序排列。参考文献(即引文出处)的类型的形式,以单字母方式标识。

2、各种参考文献的书写格式如下:

(1)期刊文献书写示例:文献序号作者,论文题名J,刊物名,出版年,卷(期):8论文在刊物中的页码A~B,

例如:

(2)高曙明,自动特征识别技术综述J,计算机学报,1988,21(3):?281~288,

(3)图书专著文献书写示例:

文献序号作者,书名M,出版地:出版社,出版年,起~止页码,

例如:吴敏金,分形信息导论M,上海:上海科技出版社,1998,56~82,

(4)新闻报纸文献书写示例:

文献序号作者,文献名N,报刊名,出版日期(版次),

例如:李劲松,21世纪的光电子产生N,科学时报,2001,02,19(2)。

毕业论文简介:

毕业论文(graduation study),按一门课程计,是普通中等专业学校、高等专科学校、本科院校、高等教育自学考试本科及研究生学历专业教育学业的最后一个环节,为对本专业学生集中进行科学研究训练而要求学生在毕业前总结性独立作业、撰写的论文。

从文体而言,它也是对某一专业领域的现实问题或理论问题进行 科学研究探索的具有一定意义的论文。一般安排在修业的最后一学年进行。

学生须在教师指导下,选定课题进行研究,撰写并提交论文。目的在于培养学生的科学研究能力;加强综合运用所学知识、理论和技能解决实际问题的训练;从总体上考查学生学习所达到的学业水平。

论文题目由教师指定或由学生提出,经教师同意确定。均应是本专业学科发展或实践中提出的理论问题和实际问题。

本科毕业论文的参考文献格式是怎样的?麻烦具体一点,因为有很多版本!

毕业论文参考文献格式及范文

大学生活将要谢下帷幕,毕业论文是毕业生都必须通过的,毕业论文是一种比较正规的、比较重要的检验学生学习成果的形式,怎样写毕业论文才更能吸引眼球呢?以下是我为大家整理的毕业论文参考文献格式及范文,欢迎阅读,希望大家能够喜欢。

一、参考文献的类型

参考文献(即引文出处)的类型以单字母方式标识,具体如下:

M——专著 C——论文集 N——报纸文章

J——期刊文章 D——学位论文 R——报告

对于不属于上述的文献类型,采用字母“Z”标识。

对于英文参考文献,还应注意以下两点:

①作者姓名采用“姓在前名在后”原则,具体格式是: 姓,名字的首字母. 如: Malcolm Richard Cowley 应为:Cowley, M.R.,如果有两位作者,第一位作者方式不变,&之后第二位作者名字的首字母放在前面,姓放在后面,如:Frank Norris 与Irving Gordon应为:Norris, F. & I.Gordon.;

②书名、报刊名使用斜体字,如:Mastering English Literature,English Weekly。

二、参考文献的格式及举例

1.期刊类

格式[序号]作者.篇名[J].刊名,出版年份,卷号(期号):起止页码.

举例

[1] 王海粟.浅议会计信息披露模式[J].财政研究,2004,21(1):56-58.

[2] 夏鲁惠.高等学校毕业论文教学情况调研报告[J].高等理科教育,2004(1):46-52.

[3] Heider, E.R.& D.C.Oliver. The structure of color space in naming and memory of two languages [J]. Foreign Language Teaching and Research, 1999, (3): 62 – 67.

2.专著类

格式[序号]作者.书名[M].出版地:出版社,出版年份:起止页码.

举例[4] 葛家澍,林志军.现代西方财务会计理论[M].厦门:厦门大学出版社,2001:42.

[5] Gill, R. Mastering English Literature [M]. London: Macmillan, 1985: 42-45.

3.报纸类

格式[序号]作者.篇名[N].报纸名,出版日期(版次).

举例

[6] 李大伦.经济全球化的重要性[N]. 光明日报,1998-12-27(3).

[7] French, W. Between Silences: A Voice from China[N]. Atlantic Weekly, 1987-8-15(33).

4.论文集

格式[序号]作者.篇名[C].出版地:出版者,出版年份:起始页码.

举例

[8] 伍蠡甫.西方文论选[C]. 上海:上海译文出版社,1979:12-17.

[9] Spivak,G. “Can the Subaltern Speak?”[A]. In C.Nelson & L. Grossberg(eds.). Victory in Limbo: Imigism [C]. Urbana: University of Illinois Press, 1988, pp.271-313.

[10] Almarza, G.G. Student foreign language teacher’s knowledge growth [A]. In D.Freeman and J.C.Richards (eds.). Teacher Learning in Language Teaching [C]. New York: Cambridge University Press. 1996. pp.50-78.

5.学位论文

格式[序号]作者.篇名[D].出版地:保存者,出版年份:起始页码.

举例

[11] 张筑生.微分半动力系统的不变集[D].北京:北京大学数学系数学研究所, 1983:1-7.

6.研究报告

格式[序号]作者.篇名[R].出版地:出版者,出版年份:起始页码.

举例

[12] 冯西桥.核反应堆压力管道与压力容器的LBB分析[R].北京:清华大学核能技术设计研究院, 1997:9-10.

7.条例

格式[序号]颁布单位.条例名称.发布日期

举例[15] 中华人民共和国科学技术委员会.科学技术期刊管理办法[Z].1991—06—05

8.译著

格式[序号]原著作者. 书名[M].译者,译.出版地:出版社,出版年份:起止页码.

三、注释

注释是对论文正文中某一特定内容的进一步解释或补充说明。注释前面用圈码①、②、③等标识。

四、参考文献

参考文献与文中注(王小龙,2005)对应。标号在标点符号内。多个都需要标注出来,而不是1-6等等 ,并列写出来。

附、范文

摘要:

企业财务管理目标是企业确定的财务管理活动的预期结果,而企业财务核心能力则是企业所具有的可持续盈利成长能力与可持续价值增值能力。二者对企业的发展都具有重要意义。本文主要研究财务管理目标的现状,简要阐述企业的财务管理与核心能力内容及企业的财务管理与核心能力的关系,并相应地提出企业的财务管理及财务核心能力问题的解决措施,旨在推动企业的财务管理工作顺利开展。

关键词:

财务管理目标;财务核心能力;企业

随着我国市场经济体制改革不断地深入,经济发展水平得到显著提高,企业应提高对财务报告质量的重视,为财务信息的真实性及准确性提供重要保障,实现企业的经济利益的最大化。然而在现阶段,我国企业的财务管理存在较多的问题,例如:企业财务报告不能够与经济发展同步,无法为企业的决策者提供重要的理论支持,直接影响企业的财务管理的质量及效率。在企业的发展过程中,企业在一段时间范围内需要完成企业的财务管理目标,并且与企业的发展目标保持一致,推动企业的管理目标的实现。

一、传统财务管理目标的现状

(一)不考虑企业的运营风险受到计划经济的影响,我国的企业在经济发展过程中,管理工作始终需要围绕着总体计划开展,企业的目标的实现在一定程度上需要依赖于国家颁布的各项的规制,才能够真正地落实财务的管理目标。现阶段,大多数的企业的负责人及财务管理工作人员未能够充分地认识到企业发展过程中存在的各种风险。例如:一部分的企业拆除自身之下的大多数的分公司,对于原先价格比较高的厂房及机械设备,企业对其进行报废的处理,然而,企业却未能够统计报废的固定资产,造成同实际的价格存在较大差距的问题,虽然现阶段一部分企业已经做出相应的改善,对管理模式进行适度的调整,但是,企业的整体财务工作与固定资产的管理工作存在比较大脱节的现象,直接影响了企业的后续的发展。

(二)财务管理系统亟待完善受到计划经济的影响,我国目前的企业的管理工作在长时间范围之内,对自身的运营状况缺乏足够的研究及预测,直接造成企业的利润出现不够真实的状况。虽然企业都在开展财务管理工作的过程中对管理目标进行一定的设定,而后进行企业的财务分析计划预算及控制等方面的内容,但是在决策方面的内容比较少,导致企业的财务管理在实际工作中存在较多的问题,例如:企业应构建一整套完整的科学的系统,从而进行对企业的固定资产的买进报废的处理,在经过系统后,而后进行生产运营。此外,大多数的企业在管理固定资产的过程中,往往只重视对原料进行采买应用及划分,而严重忽视了对商品报废环节方面的管理,致使给某些人员一些可趁之机,加大了企业的财务管理目标实现的难度。

(三)资金回收缺乏科学性随着市场经济的建设与发展,在日常生活中,商业信用显得尤为重要。大部分企业出于经济利益的考虑,通常会采取赊销的方式,从而拓宽市场的占有率。在一定意义上,赊销能够提高企业的市场占有率。由于企业缺乏对客户的了解,无法正确认识客户的信用,经常造成企业无法收回商品款项的问题,甚至会造成出现严重的坏账及死账的状况。企业的发展过程中存在的较多的坏账及死账,会危及企业的资金流动,从而降低企业的财务管理工作的效率与质量。

(四)员工缺乏积极性员工的工作质量的好坏直接关系着企业的发展,员工自身的积极性则影响着工作的质量。因此,在企业的财务管理的工作中,应充分地调动工作人员的积极性,参与至企业财务工作的管理与监督的过程中,从而合理地解决企业的财务管理工作面临的机遇与挑战。

二、现代企业的财务管理目标现状

随着社会经济建设的进步与发展,现代企业在管理模式与管理手段等方面发生巨大变化,企业已经具备明晰的产权与职能,形成政企分开的科学化的管理模式,因此,现代企业在激烈的市场竞争中应发挥出财务管理功能,其中,现代企业的财务管理目标则成为企业进行财务活动的最终目的,成为企业进行决策的准则,更成为企业理财绩效的考核标准,更是财务行为的重要依据与标准,财务管理一方面决定着企业的成败兴衰,另一方面则关系着企业的运行方式与运行的方向,影响着国民经济的发展水平。财务管理的目标在企业的发展中占据重要地位。随着我国经济制度由计划经济向市场经济的转变,我国的资本市场产权等发生巨大变化,企业的财务管理在企业的发展具有越来越重的位置,企业的财务管理目标可以综合地体现企业内部与外部环境间以及现实与未来间的关系。

三、企业的财务管理与核心能力内容

(一)企业的财务管理内容企业的财务目标从以往的利润最大化转变为利益相关者的最大化,一方面,体现人们对企业目标的主体的认识,另一方面,体现了人们对企业的本质的认识,其中,生产要素与企业的经济利益紧密相连,在传统的思想模式下,企业作为资本要素的所有者,并且资本所有者的目标直接决定着企业的目标,与此同时,决定着企业的财务目标,企业的财务目标是实现所有者的利益最大化。

(二)企业的财务核心能力内容企业的财务能力一方面能够维持企业的能力,另一方面,能够确保企业的持续发展,成为企业能力的重要组成部分,同时是一个完整的能力体系。在企业的财务的能力体系之中,企业的盈利及成长能力居于比较核心的位置。其中,企业提高营运能力有利于提高企业的盈利能力,并且提高企业的偿债能力极社会的贡献能力,促进企业的成长。企业通常会运用经营管理、融资策略。股利分配及投资管理等,推动企业的发展,获得更多的利益。企业的财务能力经过一系列的整合与转化之后则形成企业的财务的核心竞争力,而企业的财务能力则是由财务资源所构成,在实际的'应用过程中,企业的财务的核心竞争力不会有所损耗,并且成为系统地无形资产,随着财务核心竞争力的应用,则会增加企业的价值,推动企业的发展。

四、企业的财务管理与核心能力的关系

(一)统一的本质企业的财务管理目标的重要内容之一是企业的财务核心能力,是企业的各项的财务管理活动所要到达的目的,更是企业的财务管理的归宿与出发点,并且在一定程度上对企业的财务管理的组织原则指标体系具有决定性的作用,因此,企业的财务核心能力指标需要反映出财务管理的各项基本的内容,并且能够与之保持统一。

(二)主体具有独特性企业的核心能力具有异质性及不可仿制性的特点,所以,企业的财务核心能力同样具备不可仿制性急异制性的特点,换言之,每个企业的财务核心能力具有较大的差异性,并且不能够相互进行仿制,其中,异质性及不可仿制性并不是体现在形式与指标的不同,而是体现在内容与含义的异质及不可仿制性。

(三)一致的目标对于企业的核心能力,人们还存在较大的分歧,其中,企业的可创新能力属于企业的核心能力的重要组成部分,此外,企业的可持续的创新主要体现在以下几个方面,分别是:观念、组织、技术、产品、管理及市场等,因此,提高企业的可持续的创新能力,能够推动企业的可持续的发展,提高企业的可持续的盈利的成长能力,其中,企业的财务核心能力需要充分地展现企业的盈利性持续性及发展性等三个目标,并且需要与以上三个目标保持一致性。

(四)相互关联的能力在企业的财务能力中,企业的财务核心能力占据核心与统帅的地位,是企业的财务能力体系的重要组成部分,因此,企业的财务核心能力应与企业的各种的财务能力相互关联,并且能够包容与体现企业的各种财务能力,其中,企业提高营运能力,能够提升企业的盈利能力,并且能够提高企业的偿债能力,与此同时,能够提升社会的贡献能力,推动企业的可持续的发展。

五、财务管理问题的解决对策

(一)开展审计跟踪工作在对审计过程进行跟踪的过程中,企业应严格把关各项任务各个环节,加强对各个时间点的审计管理,帮助企业及时地发现问题,并且为解决问题提供必要的指导,确保各项管理项目的合理性及规范化。此外,在项目的开展过程中,应严格地跟踪与审计整个项目的原料购买及项目实施。在最后的检验环节,同样需要进行跟踪审计。由此可以看出,开展多个方面的审计全过程的跟踪与改善,能够有效地提升审计工作的效率,并且有效地预防贪舞弊的行为的产生。

(二)提升企业的创新能力很多的经济学家对于企业的财务核心能力存在较大的分歧,然而,在企业的发展过程中,企业的创新能力获得较多人的一致认可。站在企业的发展角度上,企业的创新能力能够完善企业的多个方面。

六、结语

综上所述,随着我国社会经济的不断地向前发展,市场经济体制改革不断地推进,我国的企业面临着越来越复杂的发展环境,企业的各项的运营活动面临更多的挑战,限制了企业的发展,更影响了企业的财务管理的目标。因此,企业应培养自身的财务核心能力,尽力实现企业的内部的财务管理的目标,提升企业的经济收益,提高企业的市场竞争力,让企业能够在激烈的市场竞争中脱颖而出,占据有利的市场竞争的优势。

参考文献:

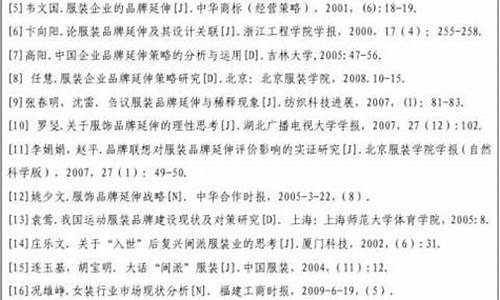

[1]李淑贤.解析财务管理目标与企业财务核心能力[J].商,2014,01:45.

[2]齐明霞.企业财务管理目标与企业财务核心探析[J].企业改革与管理,2014,16:209-210.

;毕业论文常见的参考文献介绍

各学校可能不同吧~~我们学校是这样的,参考文献的书写格式应符合BG7714-87《文后参考文献著录规则》。常用参考文献编写项目和顺序规定如下:

著作图书文献

序号□作者.

(注意:应为小点,并空一格,以下同)书名.

(应为小点,并空一格)

出版社,

(应为逗号,并空一格)

出版年:引用部分起止页

例子:[1]

冯端.

金属物理学第三卷金属力学性质.

科学出版社,1999:132-144

翻译图书文献

序号□作者.

书名.

译者.

出版社.

出版年:引用部分起止页

例子:约翰逊著.

钛合金熔炼.

张成军,马臣等译.

科学出版社.

2000年:112-121

学术刊物文献

序号□作者.

文章名.

学术刊物名,

年,卷(期):引用部分起止页

例子:[1]

张二林,金云学,曾松岩等.

原位自生TiCP/Ti复合材料组织与铝含量的影响.

材料研究学报,

2001,4(3):25-28

学术会议论文

序号□作者.

文章名.

编者名.

会议名称,会议地址,年份.

出版地,出版社,出版年:引用部分起止页

例子:严爱民.

我国铸造行业现状及发展对策.

福建省机械工程学会铸造学会编.

第四届20省市铸造学术会议论文集,武夷山.

2002年:1-8

学位论文类参考文献

序号□研究生名.

学位论文题目.

学校及学位论文级别.

答辩年份:引用部分起止页

学术会议若出版论文集者,可在会议名称后加“论文集”字样。未出版论文集者省去“出版社”、“出版年”两项。会议地址与出版地相同者省略“出版地”。会议年份与出版年相同者省略“出版年”。

例子:马明臻.

TiC/2024复合材料的组织及阻尼性能的研究.

哈尔滨工业大学博士学位论文.

1999年:25-31

具体有以下几种类型:

M——专著C——论文集N——报纸文章J——期刊文章D——学位论文R——报告,采用字母“Z”标识。

对于英文参考文献,还应注意以下两点:

1、作者姓名采用“姓在前名在后”原则,具体格式是:姓,名字的首字母。

2、书名、报刊名使用斜体字。